发布日期:2026-06-11 15:00 点击次数:143

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:潮峰投研

近日,央行江苏省分行的一纸罚单,将东吴证券推优势口浪尖。因未按顺序开展客户守法拜访、未按顺序讲演可疑交游,东吴证券被教育并罚金74.3万元。这已是公司近期第三次领罚。此前,下层交易部致密东说念主长久脱岗、内控捕快诬告等问题接连表现。

与此同期,其谈判的115亿元收购东海证券交游估值一度远高于法律知道注解拍卖价,激勉市集狠恶质疑。而2026年一季报炫耀,事迹同比大幅下滑近两成,高增长外传眨眼间落空,演出事迹过山车。

从反洗钱罚单到并购争议,再到事迹暴雷,东吴证券的内控隐患、延伸冲动与行情依赖症交汇,以前苏州原土券商龙头正面对一定的信任危急。

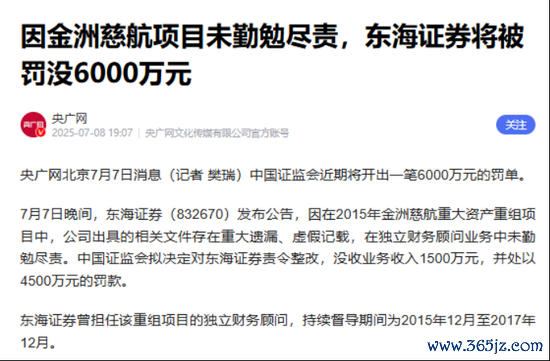

除了订价虚高的问题,这次并购的场所东海证券,自身禀赋也有昭彰硬伤。2025年7月,东海证券因为在金洲慈航紧要资产重组神色上莫得尽到勉力尽责的义务,执业存在紧要错误,被证监会“没一罚三”,测度罚没6000万元。

这笔处罚不仅径直牵累了东海证券当期的经交易绩,还重创了它筹备多年的IPO转板规画,企业成本化进度受阻,异日的发展远景受到不小影响。

这次东吴证券料理层的高调布局,究竟是政策弘愿,照旧风险堆积的运行?

投行作秀被罚后又因违犯反洗钱被罚

央行江苏省分行处罚公告,如归并记重锤,敲响了东吴证券合规警钟。

中国东说念主民银行江苏省分行明确指出,东吴证券存在两项中枢犯科算作:客户守法拜访不到位、可疑交游讲演缺失。这两项恰是反洗钱监管的“红线”。

相较于证监会侧重市集算作监管,东说念主民银行的穿透式监管更聚焦系统性金融风险。近期,多家券商因肖似问题被罚,华安证券、西部证券、上海证券、江海证券等均未能避免,其中上海证券罚金高达265万元,东吴证券虽罚金金额不算最高,但叠加此前北交所警示函和浙江证监局对交易部致密东说念主的监管要领,暴知道的问题远不啻罚单本人。

追忆来看,2026年4月28日,浙江证监局已对东吴证券绍兴得胜东路交易部致密东说念主杨某军出具警示函,事理是其长久不在交易部现场办公、缺席合规培训及会议、履职严重缺位。这并非孤例。

自2024年以来,东吴证券多家外乡交易部因非法代销金融居品、客户符合性料理缺失、从业东说念主员非法执业等问题,相似被各地证监局点名。下层乱象常态化,折射出公司从上至下内控体系的严重失效。

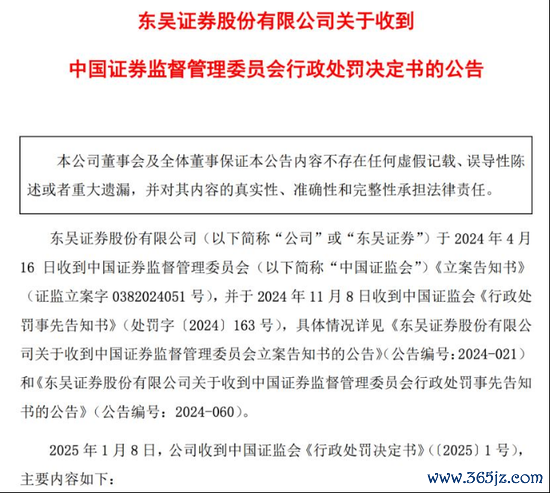

公开信息炫耀,东吴证券曾收到证监会2025年1号罚单。

2025年1月8日晚间,东吴证券公告称,收到证监会《行政处罚决定书》(〔2025〕1号),因在为国好意思通信、紫鑫药业的非公开导行股票神色提供保荐承销行状经过中,存在未勉力尽责,出具的谈判文献存在造作纪录等问题,东吴证券收无数罚单。

其中,针对国好意思通信神色,充公保荐业务收入94.34万元,并处以100万元罚金,充公承销业务犯科所得471.7万元,并处以50万元罚金;针对紫鑫药业神色,充公保荐业务收入206.8万元,并处以413.6万元罚金。

东吴证券2025年年报中高调声称,已构建“横到边、纵到底、全掩饰”的合规风控体系,干预2.56亿元用于合规料理、5.23亿元布局数字化风控,四层风险料理架构看似完善。关联词,践诺却呈现出“总部重神态、下层轻实行”的窘态。过度偏重事迹捕快的机制下,分支机构致密东说念主为冲事迹不吝踩线,总部辛勤监管和现场核查力度不足,对牙东说念主及外包东说念主员的料理更是松散。这种诬告的激励导向,让合规成为成列。

更令东说念主担忧的是信用风险的抓续累积。2025年末,公司股票质押式回购业务原值仍达13亿元,高度绑定二级市集,一朝股价大幅治疗,平仓风险将径直迂回为信用减值吃亏。此外,应收款项达5.75亿元,尽管计提坏账准备,投后追踪与资金管控短板昭彰。年报自我评价称“里面截止无紧要过失”,b体育官方app下载但下层高管脱岗、屡次被罚、风险积聚等事实,冷凌弃打脸这份“纸面合规”。内控失守,已成为东吴证券绕不开的硬伤,监管罚单仅仅冰山一角。

百亿收购估值泡沫?法律知道注解拍卖价一度点破并购幻梦

在内控裂缝表现之际,东吴证券的百亿并购规画更显激进。

2026年3月初,公司告示谈判以刊行股份及现款款式收购东海证券83.77%股权,举座估值约175.5亿元,后续草案明确115.19亿元对价,刊行价9.46元/股。此举旨在整合江苏原土资源,扩大苏中苏北布局,达成“1+1>2”。政策意图明晰,但实行经过却争议不断,市集质疑声浪上升。

最忽闪的矛盾在于估值与市集真实订价的遍及落差。阿里法律知道注解拍卖平台炫耀,东海证券第四大推动8300万股股权(占总股本4.4731%)因债务纠纷被拍卖。4月22日首拍起拍价3.735亿元(每股约4.5元)流拍,5月12日二次拍卖降至3.2亿元(每股约3.86元)底价成交。该价钱仅为东吴证券收购订价的约40.8%,举座估值不足80亿元,与收购决议中的137-175亿元造成赫然反差。

东海证券2025年净利润仅1.29-1.56亿元,按收购价盘算推算市盈率高达106-112倍,远超行业老例水平。而法律知道注解拍卖对应的市盈率约45倍,仍乏东说念主问津,反应出成本市集对其资产质地、盈利远景及治理隐患的严慎气魄。股权结构杂沓词语、推动纠纷不断、部分股份长久冻结质押,进一步放大风险。

若东吴证券坚抓原价完成交游,不仅支付逾额溢价,还将造成无数商誉,异日一朝事迹不足预期,商誉减值将径直吞吃利润。

2026在线买世界杯中国区平台二级市集已用脚投票。4月29日东吴证券股价收于8.17元,低于刊行价,出现倒挂,而后股价抓续走低。

业内东说念主士觉得,投资者担忧高溢价收购的合感性,更质疑并购后的整合难度。两家江苏原土券商网点业务调换,东说念主员安置、文化和会、合规长入等问题辣手。

行业过往案例炫耀,券商并购整合得胜率偏低,国联证券收购民生证券后曾面对净利润下滑阵痛。

东吴证券此番“国资主导”整合,是否会旧调重弹?小推动职权在职权稀释(增发11亿多股,抓股比例稀释约19-23%)中若何保险?每股收益潜鄙人滑20%的风险,谁来买单?这些问题悬而未决,百亿并购从政策高地滑向估值争议泥潭。

一季度事迹蓦地“变脸” 行情依赖症与延伸风险叠加

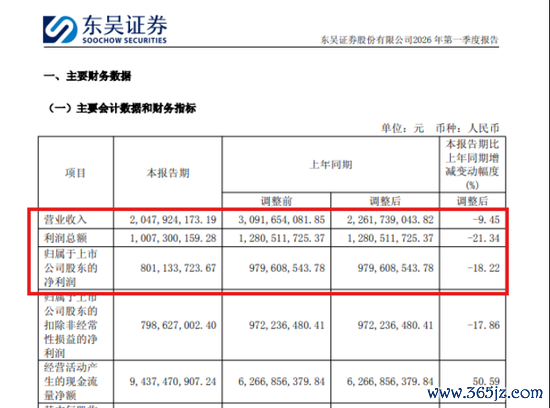

压垮信心的临了一根稻草,是2026年一季报的“暴雷”。数据炫耀,公司交易总收入20.48亿元,同比下跌9.45%;利润总和10.07亿元,同比降21.34%;归母净利润8.01亿元,同比下滑18.22%。在行业普遍开导的布景下,东吴证券逆势下滑,表现“靠天吃饭”的本体。

对比2025年“高光技巧”:全年营收90.3亿元(同比增27.7%)、归母净利润35.52亿元(同比增50.12%),资产领域打破2162亿元。投资交游业务和金钱料理业务孝敬超概况营收,前者受益于职权类投资契机,后者随市集交投活跃水长船高。客户资产领域激增28.89%,经纪业务净收入升36.57%。关联词,这种增长高度绑定A股行情,一朝市集冷却,事迹便急转直下。

信用减值吃亏抓续增多,融出资金领域延伸背后是违约风险上升。风险掩饰率、成本杠杆率回落,风险造反身手弱化苗头显现。中枢高管薪酬未随事迹大增而权臣上调,也侧面反应料理层对可抓续性的隐忧。

内控失守、并购估值窘态、事迹波动三重压力交汇,东吴证券长久累积的筹办隐患澈底浮出水面。业务结构单一、延伸决策激进、料理松散等问题,并未因2025年行情红利而根柢科罚。在监管趋严、行业竞争加重确当下,若不行切实补都内控短板、感性注目并购溢价、优化业务结构,公司将抓续面对合规、估值与事迹的多重查考。中小投资者对高溢价收购的疑虑、对内控失效的担忧,并非节节败退。

东吴证券的窘境,是好多中型券商在领域冲动下的缩影。监管饱读舞作念大作念强,但前提是隆重合规、价值创造,而非以中小推动职权为代价的“纸面延伸”。

6月18日推动大会审议并购议案之际,市集眼神聚焦:料理层能否给出更有忠心的事迹应许与风险缓释要领?抑或,争议将延续发酵?东吴证券的异日,亟待一场真实的“内功”修都,而非单纯的外延并购。独一直面问题、夯实基础,这家老牌券商才能在长三角成本疆土中重塑竞争力,不然,罚单、争议与事迹波动的四百四病,或将长久奉陪。

新浪声明:此音尘系转载悛改浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或证据其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:孙同怀 b体育官方app下载

备案号:

备案号: