2025年,信立泰的市值坐上“过山车”。

上半年,凭借改进药收入占比达58%这一评估一家企业改进转型的蹙迫观念,信立泰的股价从400亿、500亿一齐飙升至600亿关隘。果然的“关节一跃”发生在第三季度,当信立泰好意思国子公司Salubris Biotherapeutics的CEO在9月底的研发日上清楚,中枢管线JK07的II期临床“进展合适预期”,并给出200亿好意思元的销售峰值预期后,市值直击700亿元,甚而有分析展望信立泰市值能冲击千亿。

不外,成也萧何,“败”也萧何。 烽火市集温雅的归并把火,也在年末反噬了市集的信心。当信立泰市值到达690亿元后迟迟难以恣意,甚而自2025年12月于今不到两个月时间内,市值又快速回落至550亿元隔邻。

当下,成本市集不再询查信立泰有莫得改进,而是开动追问更机敏的问题:JK07数据读出会不会延长?能不成胜利鼓舞III期?钱够不够?

也恰是在这一“临界点”上,信立泰权术港股上市被推到台前。

尽管这一音尘并未给其带来股价与市值的升温,但关于信立泰而言,这不仅是一笔再融资和走向外欧化舞台,更是一次主动下注:JK07能否成为诺欣妥级别的超等重磅炸弹药物?信立泰能否借此从一家改进转型的中国老牌药企,跃升为领有FIC/BIC重磅药物的大众CKM新星?

为什么关节一跃的中枢在于JK07

事实上,在信立泰权术赴港上市、鼓舞大众化成本运作平台的布景下,JK07之是以被市集视为“决定市值能否再上一个台阶”的关节变量,并非随机。中枢原因主要有两点:

其一,大赛谈助长大单品,心衰是少数“上市即重磅”的领域。

从机制上来讲,心衰赛谈的格外性在于,不仅患者基数众多、病程漫长、复发率高,而且具备弥远用药与终生处置的特征。公开数据贯通,大众心衰患者约5500万东谈主,中国有接近1300万东谈主。而且,陪伴老龄化加快及高血压、糖尿病等疾病高发,患者群体规模仍在扩展。有分析统计,大众心衰市集规模有望在2028年跳动221亿好意思元。

{jz:field.toptypename/}更蹙迫的是,心衰患者入院率居高不下,国度心血管病中心数据贯通我国心衰患者年均入院东谈主次高达数千万级别。

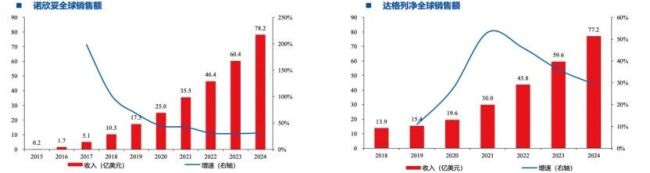

因此,心衰赛谈的改进药一朝跑通,险些是平直锁定重磅炸弹的入场券。举例诺华在2025年上市的诺欣妥(沙库巴曲缬沙坦),2024年销售额高达78亿好意思元;阿斯利康在2012年大众首款获批上市的SGLT-2扼制剂达格列净2024年大众销售额高达77亿好意思元。

源头:华创证券研

报其二,在于JK07自己,具有下一个“诺欣妥”的后劲。

如果说大赛谈决定了“上限”,那么决定异日销售峰值的关节在于:这款药是否弥漫改进、弥漫稀缺。

频繁来讲,心衰主要分为三大类型:射血分数缩短的心衰(HFrEF)、射血分数轻度缩短的心衰(HFmrEF)和射血分数保留的心衰(HFpEF),其中HFrEF和HFpEF为主要的心衰类型。

往常数十年,大众心衰药物诊治历经两大阶段:从“金三角”(RASI+BB+MRA)的神经内分泌扼制,到诺欣妥引颈的“新四联”(ARNI+SGLT2i等)强化扼制。关联词,这些疗法中枢在于“减慢疾病进展”。

JK07则代表着全新的观念——心肌树立。JK07当作一款重组东谈主神经转换卵白1(NRG-1)-抗HER3抗体会通卵白打针液,是信立泰自主研发、具有大众常识产权的NRG-1会通抗体药物,亦然大众心衰领域首个参预临床蛊卦阶段的抗体会通卵白、ErbB4选择性兴奋剂。它旨在激活心肌细胞与树立通路,试图从根源上改善腹黑功能。

更进一步的是,尽管“新四联”疗法已成为圭臬,但心衰,尤其是射血分数保留型心衰(HFpEF)领域,仍存在巨大的未餍足需求。诺欣妥之后,该领域弥远短缺能在示寂率、入院率等中枢观念上再次实现恣意性升迁的新机制药物。

市集因此对JK07这类具备全新机制和潜在“硬绝顶”获益的钞票,抱有极高的期待和估值溢价。

而当信立泰处置层将JK07的销售峰值对准200亿好意思元,也向市集传递了两大关节信号:JK07的见效与否,平直影响了信立泰是从一家改进转型的聚焦CKM的中国药企,跃升为领有FIC/BIC重磅药物的大众CKM新星的关节分水岭。

另一方面,此时权术港股上市,恰逢JK07的II期关节数据读出的前夕。登陆外欧化的成本舞台,不仅能为JK07后续上流的大规模III期临床积聚资金,b体育app更能通过更专科的外洋投资者,对信立泰完成一次价值重估。

信立泰需回话的关节议题

也正因如斯,当2025年12月29日,信立泰股价转眼大跌,甚而连跌三天,一朝回到550亿市值低点之时,二级市集疑虑的中枢其实就在于一个问题:JK07的II期临床还能不成依期读出?

更进一步的是,如果关节数据延长,是否意味着III期会延期?如果III期延期,后续BD预期能否实现?现款流会不会承压?而当这些担忧重叠在一齐,市集开动再行评估的是,信立泰2030年营收百亿的观念,甚而是千亿市值思象空间的可完了过程。

回望大众心血管巨头诺华,其王牌家具诺欣妥的登顶之路,绝非一蹴而就。它背后是一整套超等重磅炸弹药物“出身公式”:对疾病机制的弥远深耕,勇于押注全新机制的勇气,独霸大众多中心临床闇练的实验力,以及遍布大众的交易化落地才调。

那么,勇于抛出“200亿好意思元销售峰值”的信立泰,手中抓有哪些筹码,又濒临哪些必须通过的关卡?换句话说,既然JK07有后劲,市集有期待,那么信立泰要撑起这份期待,就必须回话三个关节问题:

有莫得转换异日诊治格局的科学远见?

有莫得完了后劲的抽象实力?

以及有莫得推崇FIC/BIC管线价值的交易化才调?

其实从2025年几次市值波峰的背后原因来看,信立泰至少依然完成了一个关节挪动:它在二级市集的画像,开动从转型改进的仿制药企切换到“改进收入成为增长主力的改进药企”。

信立泰已领有6款上市改进药,而且参预2025年,信立泰依然迈入改进隔断密集完了期:信立汀、复立坦等改进/校正新药获批并纳入医保;2025年上半年信超妥、复立安等新品上市,改进药收入占比已达58%,推动公司从传统仿制药逻辑切换到以改进家具驱动的弥远增长轨谈,并将策略重点进一步聚焦心肾代谢(CKM)慢病处置与外欧化观念。

源头:华创证券研

报更蹙迫的是,信立泰对异日家具发奋于作念出了明确酌量:异日三年S086心衰妥贴证、PCSK9单抗、长效特立帕肽等新品或新妥贴证有望陆续获批,并以此维持2030年营业收入跳动100亿元的观念。

那么在基本面走向改进的同期,信立泰在CKM领域的“肌肉”够不够,管线有莫得节拍、有莫得酿成生态?

其实往常几年,信立泰股价与市值弥远短缺权贵波动的背后,主淌若二级市集对信立泰的最大误判,即低估了其在CKM领域的密集布局。

与诸多转型改进的老牌药企“广撒网”的研发策略不同,信立泰的一大特质是:聚焦CKM赛谈,用路线式布局管线储备,试图在CKM不同阶段酿成承接发奋于与生态闭环。

CKM 1期(痴肥/代谢风险起初):信立泰布局口服小分子GLP-1(SAL0112)、GLP-1/GCGR双靶(SAL0150),并围绕确信性、停药反弹、肌肉流失等后GLP-1期间未餍足需求作念迭代,举例探索口服每周给药一次的观念。

CKM 2期(代谢病/高危CKD等):遮掩高血压、血脂相配、2型糖尿病、中高风险慢性肾病、MASH等。其中高血压仍是中枢阵脚——除阿利沙坦酯眷属外,公司布局内皮素受体拮抗剂(SAL0120)、醛固酮合成酶扼制剂(SAL0140),观念是对轻/中/重度高血压全面遮掩;血脂领域则强调实现口服、长效、全所在血脂隔断,并在新机制、新靶点上“策略全遮掩”。

CKM后段(心衰等临床心血管疾病):CKM 3/4期相干亚临床或临床心血管疾病主要包括心衰、房颤和卒中等疾病,现在,信立泰的S086心衰妥贴证已完成III期全部患者入组;JK07 II期外洋多中心进展胜利。

其实除了JK07能否胜利读出数据,二级市集对信立泰多数的疑虑还在于,其是否有弥漫现款流与融资才调,把JK07推到绝顶?

心衰药物赛谈诚然用药周期长、市集广宽,但相对应的亦然临床研发需要大样本、长随访周期、大众化考证。尤其是现如今四联诊治已成主流,任何新机制药思要转换诊治格局,皆必须在更平直的对照闇练中解说自身价值,这也意味着背后公司需要承担更高的临床蛊卦成本与更可控的现款活水平。

不外,现在来看信立泰依然初步具备了撑起“200亿好意思元销售峰值”期待的部分中枢身分:一个具备超等重磅炸弹后劲的管线,一个提供坚实基础的CKM改进平台,以及开启港股上市,外欧化成本运作的明确治安。

关联词,这份期待能否最终落地,取决于2026年能否胜利读出JK07的惊艳临床数据;公司是否能见效登陆港股并赢得充足融资;交易化与外洋互助才调能否匹配前沿家具的需求。

备案号:

备案号: