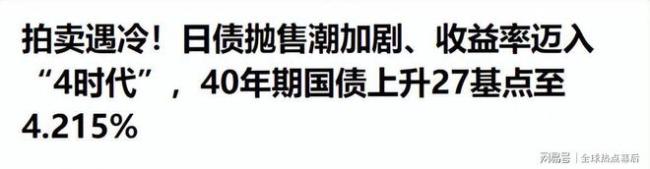

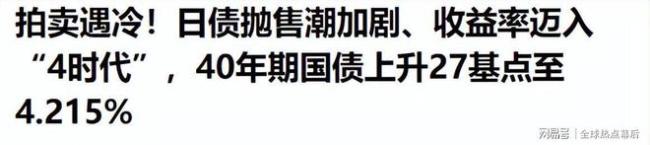

日本国债市集近期遇到重创,40年期国债收益率初度突破4%,单日飙升27个基点至4.215%,创下自2007年以来的历史新高。这是30年来扫数日本国债初度皆刷刷投入“4时间”。这一调度发生在东京,尤其是高市内阁的财政政策中。

导火索是取消食物耗尽税的政事甘心。高市早苗为争取选票提倡了这一看似诱东谈主的甘心,但日本原来的债务如故堆积如山,再增多债务只会让将来的风险提前到来。市集对这种激进的甘心莫得容忍,平直导致大限制抛售,而这只是一个开动。

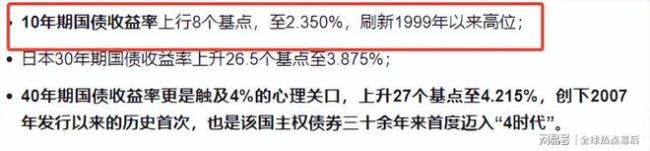

“4时间”的驾临意味着信心透顶失控。这波收益率暴涨并非市集对经济增长的信心还原,而是投资者对日本政府财政不校服性的订价。10年期国债收益率也达到了1999年以来的新高2.35%,日本也曾的“全球利率凹地”如今形成了高收益区。

日本政府的借钱成本急剧上升,进一步加重了财政恶性轮回。日本财政如故依赖于借新债还旧账,当前借钱成本上升,就像信用卡利率一霎高潮,使得还款变得愈加贫瘠。财政预算被挤压,讲明、养老、医疗等重门径域可能受到影响。

从东京到全球,债市传染链如故开动。日本国债市集的悠扬激发了好意思债和欧债的共振式抛售。日本国债的高收益诱导了全球投资者,低息的好意思债和德债不再具有诱导力,资金流动变得很是经常。

对内伤害更为致命。国债抛售不仅带来投资耗费,还平直影响到鄙俚寰球的生计。输入型通胀加重,日元贬值鼓吹入口动力和食物价钱高潮,生计成本不休攀升。房贷利率跳涨,很是是恒久固定利率的住房贷款锚定10年期国债收益率,寰球每月还款额大幅增多。中小企业融资难上加难,b体育app资金成本暴增,裁人和降薪随之而来,耗尽端疲软,内需走弱,经济根基动摇。

很多东谈主测度日本央行是否会再次袭取无尽量购债等表率。诚然日本央行有才气通过YCC(收益率弧线搁置)来硬顶收益率,但这可能会激发市集神经质。强行压低收益率可能导致投资者抛售日元,对冲风险。要是央行推迟原定2026年开动的“缩表”打算,短期内大概能强壮市集,但恒久来看只是拖延爆雷技能。惟一财政政策不收手,央行的操作只可暂时止血,无法根治问题。

这不是一个简略的债券行情变动,而是一个时间拐点的信号。昔日几十年,全球老本市集将日本视为“负利率、零风险、强壮需求”的低波动区块。当前日本我方冲突了这一处所,外资撤出、日元贬值以及日本老本市集被贴上“高风险”标签的可能性都存在。

关于其他国度而言,这是一个警悟的信号,亦然一个策略契机窗口。日本债务风险炫耀了财政与货币双重错位的问题,值得深入参谋。如安在保执经济活力的同期守住财政底线,是每个濒临东谈主口老龄化冲击的经济体需要回复的问题。追随日债收益率的暴涨,大都老本寻求避险树立,东谈主民币金钱很是是中国国债的诱导力增强。强壮的货币政策、可控的通胀预期、健全的财政框架加上优质收益率,中国债市或将成为下一个“全球新锚”。

这场日债危急不仅是日本独到的劫难,亦然其他经济体增强策略上风的一面镜子。“4时间”打响的不单是是收益率的数字,更是对全寰球财政可执续性的深切拷问。

备案号:

备案号: