开年以来,生意航天、东谈主形机器东谈主以及脑机接口等热门认识轮替登场,备受阛阓注视。

在这场高端制造的雄伟叙事背后,一种被誉为“塑料之王”的PEEK材料正演出着不行或缺的关键脚色,策略价值突显,刻下正处在产业爆发的临界点。

塑料之王从幕后走向台前

{jz:field.toptypename/}PEEK材料(聚醚醚酮)动作处于金字塔尖的特种工程塑料,在生意航天、东谈主形机器东谈主以及医疗器械等高端制造边界的策略地位日益炫耀。

在性能方面,PEEK材料具备优良的物理化学和力学等秉性,岂论是刚性韧性、耐热性、耐腐蚀性以及电性能等方面号称优秀,是妥妥的“六边形战士”。

具体来说,PEEK材料的熔点或者达到343℃,拉伸强度能达100MPa,况且天生具备自润滑属性,在250℃的高温下仍能保持较高的耐磨性和较低的摩擦扫数,领悟性较强。

PEEK材料的强度分量比阐扬不异出众,密度仅为1.3g/cm³,甚而低于碳纤维,约为铝合金的一半,强度却是铝合金8倍,是“以塑代钢”的理念念材料。

此外,PEEK材料还不错通过与不同增强材料进行改性复合,比如碳纤维增强复合材料(CF/PEEK),可进一步放大PEEK材料的性能上风以适配更严苛的高端场景。

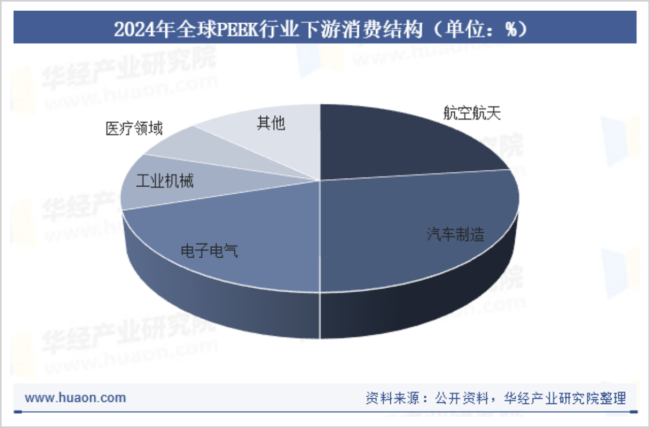

PEEK材料的策略价值不仅在于性能优胜,在航空航天、东谈主形机器东谈主、医疗器械、低空经济等边界如故展现出不行替代性。

以航空航天为例,行业对材料的轻量化、耐高温、阻燃性、耐腐蚀性和力学等条目极高,而PEEK材料凭借自己的优异性能如故诈欺在轮毂罩、整流罩、座椅骨架、环境适度系统叶轮、机翼固定件等多个零部件,在卫星和航天器上则被用于制造结构支架和热驻扎部件。同期相对较低的本钱也体现了经济价值。

在医疗器械行业,老龄化趋势使得骨科医疗耗材的需求日积月累。据光大证券盘问,2027年我国颅骨修补和颅骨固定手术的需求分歧将达到9.67万例和70.74万例,参考外洋国度瞻望PEEK颅骨修补家具的渗入率可达70%。

在脑机接口办法,信号打扰挣扎能力是决定植入式脑机接口家具成败和性能的关键,PEEK材料有望凭借不导电、不导热和电中性特点成为抗打扰的中枢一环。

东谈主形机器东谈主亦然PEEK材料诈欺的进攻一环,材料的高强度轻量化、耐疲困耐磨损、精密可靠等秉性是驱散高负载、续航保险和活泼性领悟性等能力的进攻有打算。

目下,新材料已是万亿级别赛谈,据华经产业盘问院数据,2024年行业产值约8.48万亿元,而PEEK材料连年来凭借优异性能以黑马之姿成为行业新宠,正处在爆发初期。

国产解围在即

据中研普华预测,开云体育2025年人人PEEK材料的阛阓限制接近70亿元,2031年将跳跃131亿;同期国内阛阓将从21.8亿增长到50亿,年复合增长率为14.4%,高于人人。其中低空经济、新动力汽车和机器东谈主等有望孝顺主要增量。

以东谈主形机器东谈主为例,据中泰证券盘问,按照特斯拉Optimus机器东谈主测算,瞻望单台机器东谈主对PEEK材料的滥用量为6.6kg,单机PEEK价值量达3500元,每百万台机器东谈主对应的PEEK阛阓限制约35亿。

2026年跟着东谈主形机器东谈主行业迈入量产元年,行业的生意化落地将进一步加快。

据GGII预测,2035年人人东谈主形机器东谈主的销量将龙套500万台,若按照特斯拉机器东谈主PEEK材料价值量计算,彼时能拉动175亿的阛阓限制。

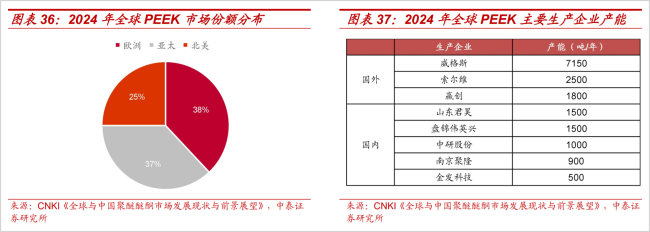

动作策略性原材料,PEEK材料行业呈现高度伙同的阛阓面孔,此前主要由外洋巨头主导,2024年威格斯、索尔维和赢创三家企业的产能占人人比例超六成,其中仅威格斯一家占比就在四成以上。

外洋巨头的上风不仅体当今阛阓份额上,在手艺专利、配方和开发等方面也筑起了较高的行业壁垒。

而我国PEEK材料行业的起步较晚,B体育威格斯早在20世纪90年代就驱散了限制化坐蓐,国内企业直到2005年后才寂静掌合手千吨级量产手艺,2010年前后才驱散生意化坐蓐,连年来虽在快速追逐,但高端中枢手艺仍有待龙套。

就比如连络化团聚、在线脱挥等关键开发仍依赖入口,价钱腾贵且受专利次第,导致国产坐蓐线驱动领悟性低,家具良率与入口存在差距。同期产线开发和客户认证周期较长亦然制约国内产业发展的进攻身分。

要知谈,航空航天和医疗器械等行业的PEEK家具认证壁垒极高,赓续需要数年的测试和考证进程,国内这两大边界家具的性能质料与国际先进水平尚存在差距,高端家具仍依赖入口。

不行否定的是,在东谈主形机器东谈主、低空经济等新兴产业崛起以及材料升级替代的趋势下,PEEK材料的国产替代大幕如故开启。

人人供应链重构谁更受益?

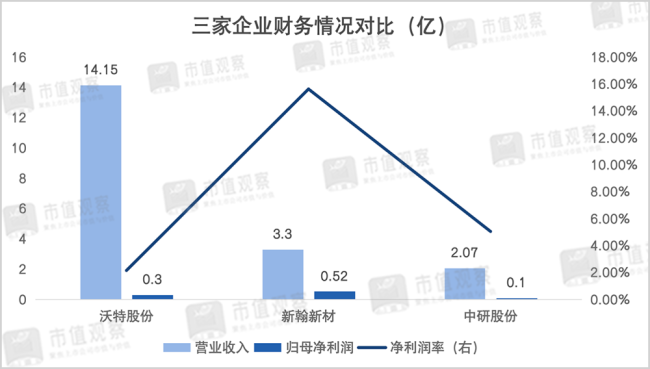

关于当下国内的PEEK材料产业,或者当先行者散中枢手艺龙套且具备限制量产能力的企业更能占据先发上风。目下主要以中研股份、沃特股份、新瀚新材为代表。

三家企业中,中研股份主营PEEK纯树脂的研发销售,是国内最大的PEEK材料坐蓐商,家具良品率跳跃95%,本钱较威格斯低40%。目下已进入特斯拉和Figure东谈主形机器东谈主供应链,其医疗级家具也已获取FDA认证,与东华大学合营的CF/PEEK复合材料正切入航空航天赛谈。

产能方面,中研股份当下领有1000吨PEEK材料年产能,二期5000吨/年的扩产名堂将于2026年9月投产,总产能系数达6000吨,将跳跃外洋巨头索尔维并直追威格斯。

新瀚新材则专注于上游中枢原料氟酮DFBP,PEEK材料的中枢原料主要包括氟酮和对苯二酚,其中氟酮的本钱占比在50%以上,其品性奏凯影响PEEK的结晶性和力学性能。

新瀚新材的上风在于坐蓐工艺和客户认证壁垒,在国内当先接纳傅克酰基化工艺,并开发了傅克反映定向催化、低温水解、团聚物单体纯化等手艺体系,家具纯度达99.99%,比拟欧洲同业的坐蓐本钱低15%-20%,适配医疗级和电子级PEEK材料需求。客户包括威格斯、索尔维等外洋巨头及国内中研股份、小鹏机器东谈主等。

2026年亦然新瀚新材的产能放量之年,年产8000吨芳醇酮二期工程将于年内投产,总产能将达1.22万吨,与另一氟酮巨头中欣氟材的扩产程度对比,新瀚新材在达产后将晋级人人第一。

而沃特股份则构建了从树脂合成到改性加工的全链条一体化,PEEK材料产能为1000吨/年,家具已获取空客和特斯拉的双重认证,碳纤维增强PEEK材料也已通过比亚迪、优必选认证,用于新动力汽车和机器东谈主重要零部件。

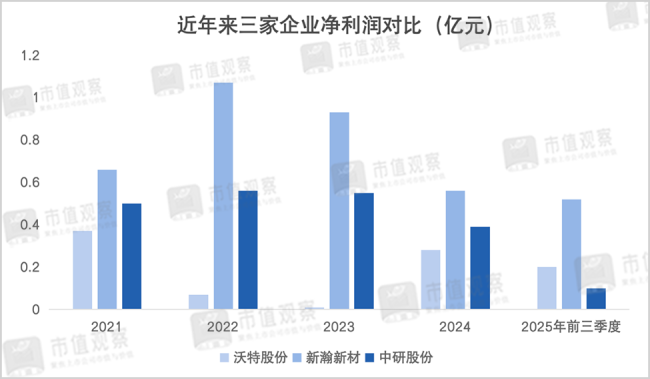

从财务对比来看,2025年前三季度沃特股份的收入限制最高但盈利能力较低,驱散归母净利润0.3亿,净利润率仅2.14%,而中研股份和新瀚新材的净利润率分歧为5.04%和15.62%。

PEEK材料产业增长虽快,但头部玩家的盈利能力却走漏受到竞争和研发参加影响。

三家之中,中研股份的毛利率最高,2025年前三季度为45.37%,净利率却仅有个位数,一方面在于用度开支较高,贬责费率和研发费率分歧达21.20%和14.22%,尤其是贬责费率或仍有优化空间。同期上游本钱晋升和家具价钱下调亦然影响盈利的进攻身分。

而新瀚新材的阐扬则相宝石重,盈利波动较小,主要与其业务聚焦上游和领悟的竞争面孔相关,新瀚新材与中欣氟材在人人氟酮阛阓的产能市占率在七成足下,言语权较高。

跟着东谈主形机器东谈主、生意航天等新兴产业接踵进入爆发期,新瀚新材有望凭借本钱上风受益于2026年的扩产放量。不异中研股份在本年产能达产后在限制效应下本钱有望进一步着落,自己盈利也将迎来拐点。

备案号:

备案号: